Blogブログ

住宅ローンの金利はこれからどうなるの?固定金利or変動金利どっちを選ぶ?

7/31に日銀が追加利上げ発表!県内新聞にも『地価・資材高騰とトリプルパンチ』と題目があり、不安な気持ちになっている方も多いのでは‥?こんにちは!RENOBEESのカデカルです。

県内の銀行もメガバンクの金利動向を見定めながら、金利を上げていくと思います。そこでよく質問されるのが、『急いで固定金利に切り替えたほうがいいですよね』。

と、いうことで、長期プライムレートが…とかちょっと難しい話は一旦置いといて、ざっくりと固定金利と変動金利のシュミレーションで返済残額の推移を見ていきたいと思います。

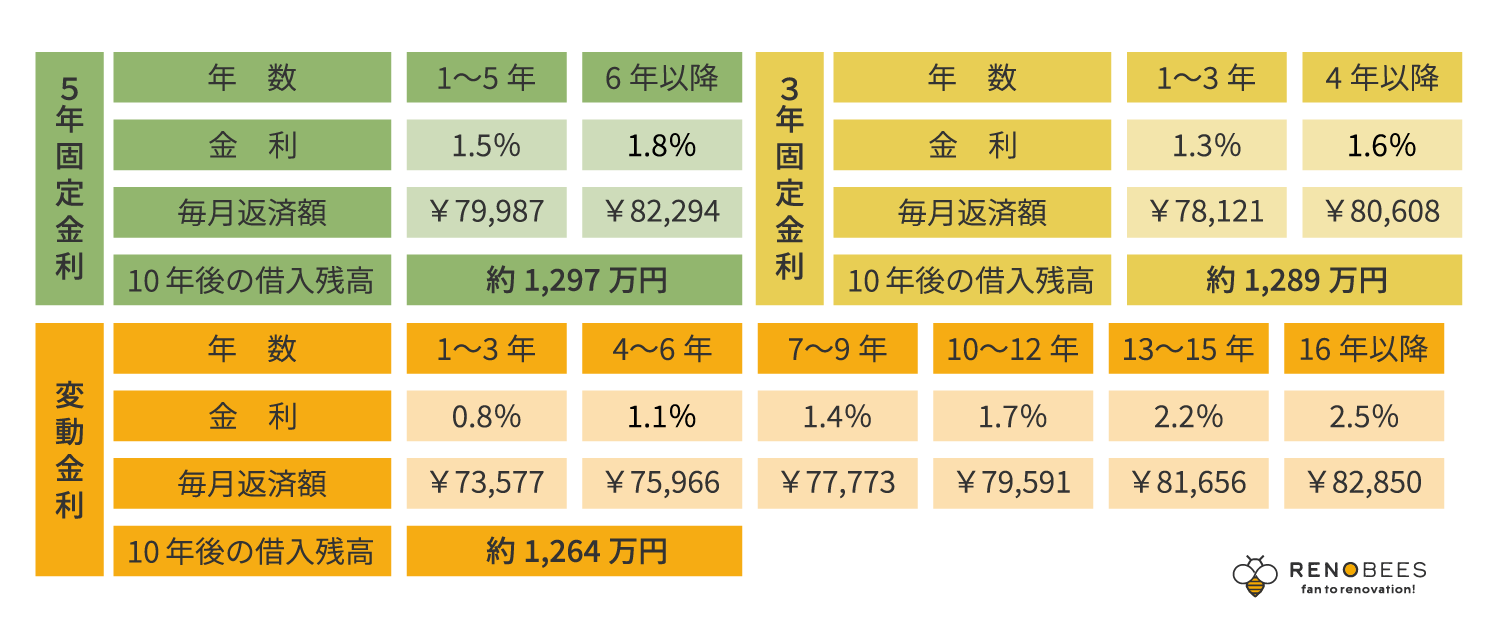

【前提条件】

借入額2,000万円 返済年数25年

変動金利→当初0.8%以降3年経過ごとに16年目まで0.3%上昇 、以降は変動なし※5年ルールの適用なし

固定金利→固定期間終了後に+0.3%、以降は変動なしで計算

金利が今後どうなっていくのかは誰にも当てられないので、このシュミレーションでは、固定金利を選択した際の金利上昇については、1回目の固定金利期間終了後に+0.3%上昇した後は変動なしで計算していますので、ご了承くださいね。

10年目の金利を見てみると、変動金利の場合は1.7%、5年固定では1.8%、3年固定では1.6%。この時点で見ると、金利差はそんなに無いように見えますが、毎月の返済額は変動金利を選択している場合が一番少ないことが分かります。その理由は、10年経過してローンの残高も少なくなっているので、金利上昇の影響が少なくなっているから!

もう少し分かりやすく考えるとこんな感じ。

金利1.7%で借りた場合と0.8%で借りた場合を表にしてみました。(わかりやすくするために返済期間通して金利は一律にしています)

同じ金額を借入するなら、『毎月の返済額を抑えながら、少ない利息で元金を多く返済できる』方法を誰もが選択したいはず。当たり前ですが、表にして数字を比較すると、その差はより分かります…。

返済額の差は1年で約10万円。10年で100万円!変動金利型を借りる場合は、その差額分を貯蓄して、繰り上げ返済をすることで借入残高を減らすことができます。余裕があれば、期間短縮型を選択して完済時期を早めることも金利上昇リスク対策になります。

実は、固定金利が引き上げになる=必ず変動金利も上昇する、というわけでもありません(もちろん上昇リスクはあります!)。金利上昇のリスクに備えて、少額でも毎月の貯金額を増やすのはとても有効な方法。ここ最近は毎月初めに物価高のお知らせもあり、貯金を増やすのも簡単ではありませんが、これをきっかけに家計を見直してみるのもいいと思います。

また、固定金利への借換を選択する場合は、契約時に発生する諸費用(税金や手数料、登記費用など)も確認する必要があります。そして、変動金利よりも固定金利のほうが、一般的に金利は高いため、毎月の返済額が上がります。そこも含めて、金利上昇への対策に見合うのかしっかり検討してみてくださいね。

RENOBEESは“Your Dream Our Charenge”を合言葉に、“あなたらしい暮らし”をデザインだけでなく、“住みごこちから想い”まで大切にします。

打合せの段階では、金利を少し高めに設定して返済額の目安をお伝えするようにしています。どちらの金利タイプを選ぶにしても、無理のない返済額でローンを組むことが大切!しっかり説明を聞いて、リスクへの備え方も考えた上で選ぶとよいのではないかと思います。

現在すでに、大半の方が変動金利で借りていると思いますが、すぐに毎月の返済金額が上がるわけではなく、一般的には適用金利の見直し時期は4月と10月で、新しい金利での返済額になるのは、それぞれ3ヶ月後から。また、『5年ルール』や『125%ルール』が適用されている場合も多くあります。

忘れた!もう少し話が聞きたい!そんな場合は銀行へ直接お問い合わせするも良し、RENOBEESへ質問するもよし!ぜひ遠慮なくご連絡くださいね。

本日も最後までお読みくださり、ありがとうございました。